前回は住宅金融支援機構(旧、住宅金融公庫)の場合について説明しました。

今回は民間金融機構から催促がきた場合についてです。

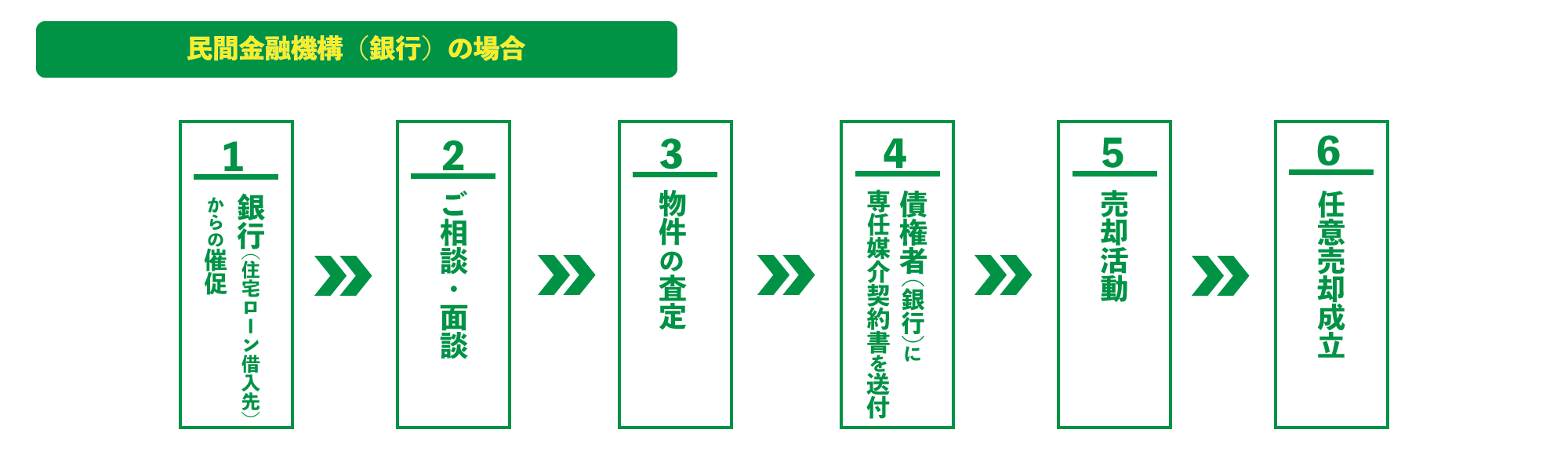

①銀行(住宅ローン借入先)からの督促

電話・ハガキ・督促状などが来ます。

②ご相談・面談

●住宅ローン滞納状況の確認

●各債権者の残債務の確認

●お客様の現況と今後についてご相談

③物件の査定

任意売却は、債権者の同意を取り付けて行いますので、市場価格による適正な査定をいたします。

④債権者(銀行)に専任媒介契約書を送付

債権者に当社が任意売却をする旨を伝えます。

査定書を提出し担当者から売り出し価格の承諾を取り付けます。

⑤売却活動

必要に応じて、弁護士などの専門家とともに対応します。引越先もお探しします。

⑥任意売却成立

買い手が見つかれば、いよいよ契約です。抵当権抹消の交渉・差押えの取下げ、

「配分表」の作成をします。

任意売却の流れを簡単に説明しましたが、読んでもなかなか想像ができないこともあると思います。

住宅ローンを滞納してしまった、返済の目途が立っていない、今後の生活が不安な中、大切な人を守るためにどうすればいいのかわからない方、まずはご相談いただくことが解決への第一歩になるかと思います。

住宅ローンの不測の事態はどんな方でも陥る可能性があるものです。

まずはお気軽に安心できる相談センターに相談されることをおすすめいたします。

任意売却 | 関西エリア |相談無料| 任意売却相談センター

電話番号:0120-802-001